|

|

|

जीएसटी काउंसिल के समक्ष दो महत्त्वपूर्ण विषय

-अरुण जेटली

जीएसटी काउंसिल जिसमें कि केंद्र व राज्य सरकारों के वित्त मंत्री शामिल हैं, की कई दिनों की तीन विस्तृत बैठकें हो चुकी हैं। दीपावली के बाद दो और बैठकें प्रस्तावित हैं। इन बैठकों में कई मुद्दों पर गहन विचार-विमर्श किया गया जो वैचारिक लोकतंत्र का एक उत्कृष्ट उदाहरण है। परस्पर विरोधी दृष्टिकोण अंत में एक बिंदु पर आकर मिल गए और अब तक सभी मुद्दों पर आम सहमति से निर्णय लिया गया है। कुछ महत्त्वपूर्ण मुद्दों पर अंतिम निर्णय लिया जाना जीएसटी काउंसिल के समक्ष लंबित है। इन में से दो मुद्दों पर टिप्पणियां पब्लिक डोमेन में की गई है। हालांकि इन दोनों मुद्दों पर जीएसटी काउंसिल द्वारा अंतिम निर्णय लिया जाना बांकी है, पर जीएसटी काउंसिल के समक्ष इन प्रस्तावों के पीछे दी गई दलीलों को समझाये जाने की जरूरत है।

(1) एकाधिक दर संरचना

काउंसिल को यह प्रस्तावित किया गया है कि एक चार-स्तरीय मल्टी रेट टैक्स संरचना होनी चाहिए। उपभोक्ता मूल्य सूचकांक बास्केट में लगभग 50% भार वाले उत्पादों (खासकर खाद्य उत्पादों) को जीएसटी की लेवी से मुक्त रखा जाना प्रस्तावित है। इस तरह के वस्तुओं पर ज़ीरो टैक्स होगा। इसका उद्देश्य यह सुनिश्चित करना है कि जीएसटी की संरचना प्रत्यनुपाती या आम आदमी पर बोझ न हो।

संतुलित वस्तुओं पर 6%, 12%, 18% और 26% की कर के दर का सुझाव दिया गया है। इस टैक्स संरचना के पीछे मुख्य तर्क यह है कि वैसी वस्तुएं जिस पर कर की दर एक स्लैब की श्रेणी में आते हैं, वे स्लैब की विशेष दर में फिट हो जायेंगें। वैसी वस्तुएं जिस पर केंद्र और राज्य के कुल टैक्स के रूप में 3% कर लगता है, वे ज़ीरो टैक्स की श्रेणी में आ जायेंगें। 3-9% टैक्स वाले आइटम्स पर 6% टैक्स लगेगा, 9-15% टैक्स रेट वाले आइटम्स पर 12% की दर से टैक्स लगेगा और 18% की एक मानक दर होगी। कुछ ने सुझाव दिया कि बहु-दर की व्यवस्था जीएसटी के लिए हानिकारक है और यह एक समान कर ढाँचे के लाभों को बेअसर कर देगा। वास्तविकता यह है कि मल्टीपल टैक्स रेट भारत में कई कारणों के लिहाज से अपरिहार्य है।

समाज के विभिन्न वर्गों द्वारा इस्तेमाल की जाने वाली विभिन्न वस्तुओं पर कर की अलग दर होनी चाहिए, अन्यथा जीएसटी प्रतिगामी होगा। एयर कंडीशनर और हवाई चप्पल पर एक ही दर नहीं लगाया जा सकता। अंततः एकत्रित कुल टैक्स पर राजस्व की हानि नहीं होना चाहिए। सरकार को खर्च के लिए आवश्यक रकम को न तो खोना चाहिए और न ही अप्रत्याशित लाभ अर्जित करना चाहिए। कुछ उत्पादों पर परिसीमित श्रेणी में टैक्स दर में काफी वृद्धि होगी। यह काफी स्फीतिकारी होगा। एक वस्तु जिस पर वर्तमान में केंद्र और राज्य के द्वारा 11% टैक्स लगाया जा रहा है, उस पर 12% टैक्स आरोपित होगा. यदि इस कराधान को अचानक से 18% की मानक दर पर ले जाया जाएगा, तो यह बाजार को अस्त-व्यस्त कर देगा और यह काफी उच्च स्फीतिकारी होगा।

वर्तमान में ऐसे कई उत्पाद जो खासकर समृद्ध वर्ग द्वारा उपयोग किये जाते हैं, जिस पर 14.5% का वैट और 12.5% का उत्पाद शुल्क वर्तमान में लगाया जाता है, यदि इनमें करों के व्यापक प्रभाव और चुंगी को जोड़ दिया जाय, तो इन उत्पादों पर कराधान की सीमा 27-31% होगी। काउंसिल के समक्ष यह प्रस्तावित किया गया है कि इन उत्पादों पर कर को 26% पर तय कर दिया जाना चाहिए। निम्न मध्यम वर्ग द्वारा इस्तेमाल किये जा रहे कुछ प्रोडक्ट्स पर टैक्स को 18% टैक्स रेट के लिए प्रस्तावित किया गया है। दोषयुक्त उत्पाद और विलासिता के समान के सम्बन्ध में जहां विश्व स्तर पर एक उच्च कर दर लगता है, कोई छूट का विचार नहीं है। प्रत्येक उत्पाद पर उसके स्वयं के अवगुण के आधार पर कर लगाया जाएगा।

जीएसटी का फायदा यह होगा कि देश भर में माल और सेवाओं के लिए एक निर्बाध हस्तांतरण संभव हो पायेगा। जीएसटी का सबसे बड़ा लाभ वासतव में जीएसटी की संरचना में ही निहित है जो मूल्य श्रृंखला में इनपुट टैक्स क्रेडिट के निर्बाध हस्तांतरण का प्रावधान करता है। ज्यादातर वस्तुओं पर वर्तमान स्तर से कम पर कर लगाया जाएगा। कुछ मामलों में, क्योंकि कर की दर नीचे जा रही है और टैक्स पर टैक्स की व्यापकता ख़त्म हो रही है, उच्च अनुपालन स्तर, गैर-अनुपालन के स्तर को कम कर देगा। एक अधिक प्रभावी टैक्स का शुद्ध लाभ एक लंबी अवधि में महसूस किया जाएगा जब कार्यान्वयन की सारी दिक्कतें ख़त्म हो जाएगी। उम्मीद है कि प्रारम्भिक अवधि के बाद उच्च अनुपालन और अधिक राजस्व के साथ जीएसटी काउंसिल खर्च की आवश्यकता और संग्रहित की जाने वाली कर पर नजर रखती रहेगी और भविष्य में टैक्स रेट व टैक्स संरचनाओं को युक्तिसंगत बनाने के लिए काम करती रहेगी।

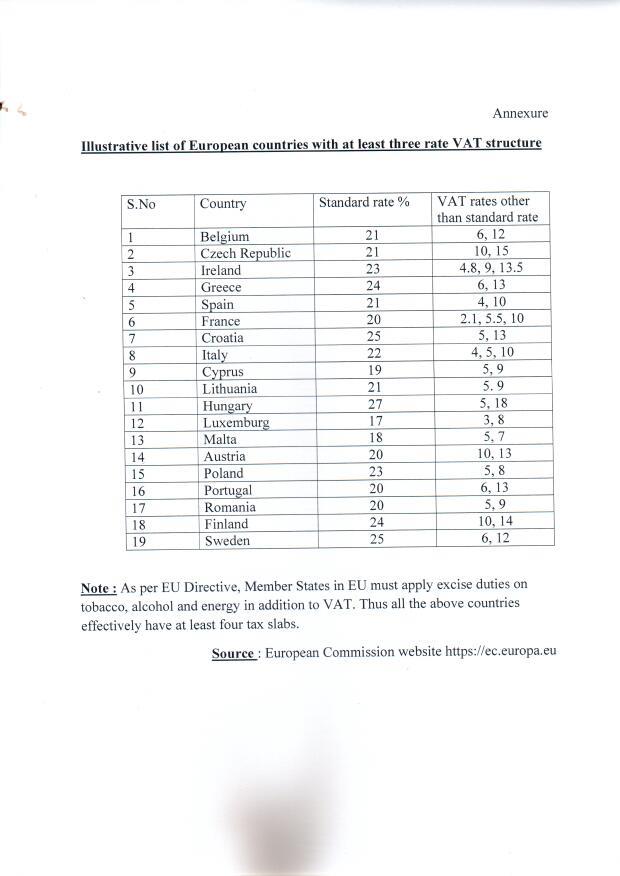

यह ध्यान दिया जा सकता है कि कुछ विकसित देशों में जहां गरीबी के स्तर से नीचे की आबादी नहीं है और जहां आर्थिक मानक उच्च हैं, वहां कम टैक्स स्लैब है, लेकिन उनमें से कई 3-4 स्लैब की है। कुछ देश जो इस श्रेणी में आते हैं, उनकी एक विस्तृत सूची मैं इस ब्लॉग के साथ संलग्न कर रहा हूँ।

(2) उपकर के माध्यम से नुकसान की भरपाई

जीएसटी के कारण खपत करने वाले राज्यों के राजस्व में पहले वर्ष से ही बढ़ोत्तरी नज़र आएगी। जीएसटी काउंसिल ने सभी राज्यों के लिए एक समान, धर्मनिरपेक्ष विकास दर के रूप में 14% राजस्व वृद्धि तय की है। यदि राजस्व में कमी आती है तो घाटे का हिसाब इस आधार पर लगाया जाएगा। कुछ उत्पादक राज्यों के राजस्व में शुरुआती सालों में कुछ कमी दिख सकती है। संवैधानिक संशोधन द्वारा उनके लिए पंचवर्षीय हरजाना की योजना सुनिश्चित की गयी है। यहाँ मूल मुद्दा यह है कि इस राशि को केंद्र सरकार की निधि से किस प्रकार दिया जाए। यदि इसके लिए केंद्र को क़र्ज़ लेना पड़े तो इससे केंद्र की देनदारी बढ़ जाएगी और केंद्र, राज्य व निजी क्षेत्र के लिए उधार लेने का दर बढ़ जाएगा। इसके लिए प्रत्यक्ष कर बढ़ाए जाएँ - इसका कोई औचित्य नहीं। कुछ लोगों ने सैद्धांतिक तौर पर यह तर्क पेश किया है कि क्षतिपूर्ति की भरपाई उपकर के बजाय जीएसटी में अतिरिक्त कर लगाकर की जाए। अगर मान लें कि प्रथम वर्ष में यह राशि 50,000 करोड़ रु० के लगभग की होगी तो सम्पूर्ण कर व्यवस्था पर इसका प्रभाव अत्यंत विषम होगा। 50,000 करोड़ रु० के लिए केंद्र सरकार को 1.72 लाख करोड़ रु० के कर का बोझ जनसामान्य पर लादना पड़ेगा। इसका 50 प्रतिशत राज्यों को जाएगा और शेष 50 प्रतिशत केंद्र के पास रहेगा जिसमें से 42 प्रतिशत फिर से राज्यों को हस्तांतरित करना होगा। इस प्रकार प्रत्येक 100 रु० की जीएसटी में से केवल 29 रु० केंद्र के पास बचे होंगे। इसका समूचे कर व्यवस्था पर प्रभाव अत्यधिक तथा असहनीय होगा। एक वैकल्पिक प्रस्ताव यह आया है कि उपकर के लिए एक विशेष खाता खोला जाए और वर्तमान उद्ग्रहण या करारोपण को पाँच साल तक चालू रखते हुए बाद में इसे कर में सम्मिलित कर लिया जाए। इसमें स्वच्छ ऊर्जा, विलासिता के सामान एवं तम्बाकू उत्पाद पर उपकर शामिल होंगे - ये उत्पाद आज की जीएसटी-पूर्व परिस्थिति में भी 26 प्रतिशत से अधिक का करारोपण सहते हैं। इससे करदाताओं पर अतिरिक्त बोझ नहीं पड़ेगा और नुक़सान उठाने वाले राज्यों की क्षतिपूर्ति भी हो जाएगी। यहाँ यह ध्यान देने योग्य है कि जिन राज्यों को लाभ हो रहा हो वो नुक़सान उठाने वाले राज्यों को हर्जाना नहीं देंगे। बग़ैर अपने मुनाफ़े के केंद्र सरकार को ही क्षतिपूरण की राशि मुहय्या करवानी होगी और इसके लिए ख़ामियाज़ा भुगतने वाले राज्यों की क्षतिपूर्ति का बेहतर तरीक़ा यह है कि वर्तमान उपकरों को पाँच साल तक जारी रखा जाए जब तक यह राशि पूर्णतया उपलब्ध न हो जाए; इससे करदाताओं पर अधिक बोझ भी नहीं पड़ता।

पर अंततः हम अभी सुझावों के दौर से गुज़र रहे हैं और इन तमाम प्रस्तावों पर जीएसटी परिषद की बैठक में अगले महीने की शुरुआत में विस्तृत चर्चा होगी।

Annexure attached

To Write Comment Please लॉगिन

.gif)